Guía de la Renta 2025-2026: consulta el borrador, novedades y deducciones estatales y autonómicas

MADRID 8 Abr. –

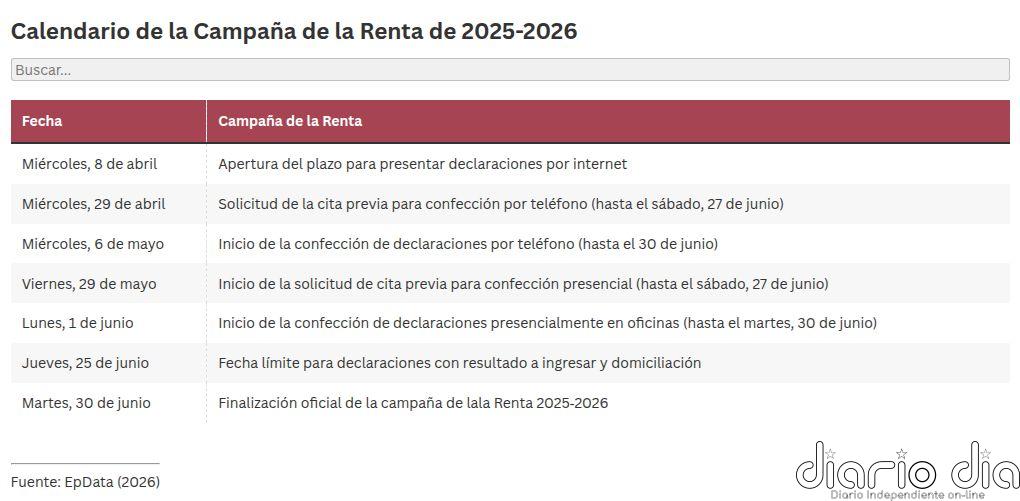

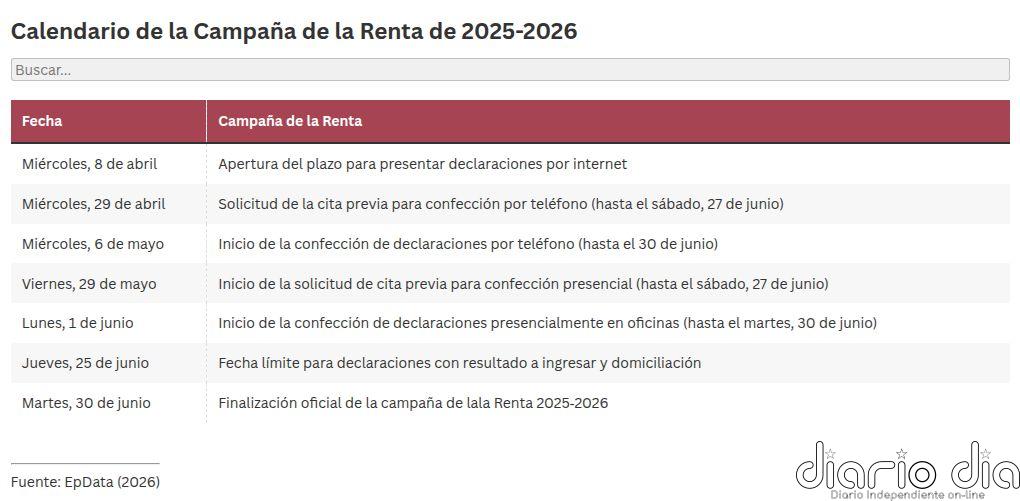

Ha llegado uno de los momentos económicos más relevantes para los contribuyentes: la cita anual con Hacienda. La Campaña de la Renta y Patrimonio correspondiente al ejercicio 2025 comienza este miércoles de forma telemática y se prolongará hasta el 30 de junio de 2026.

A continuación, te resumimos todo lo que debes tener en cuenta.

¿QUIÉNES ESTÁN OBLIGADOS A DECLARAR?

Están obligados a presentar declaración los contribuyentes que hayan obtenido rentas del trabajo superiores a 22.000 euros de un pagador o de 15.876 euros de dos o más pagadores. Además de estos límites, deben declarar quienes tengan más de 1.500 euros de ingresos de otras fuentes.

También estarán obligadas a declarar todas aquellas personas físicas que, en cualquier momento del período impositivo, hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Estarán obligados a presentar declaración por este impuesto los titulares del ingreso mínimo vital (IMV) y las personas integrantes de la unidad de convivencia.

Por contra, los beneficiarios de prestaciones por desempleo finalmente no tendrán la obligación de presentar la declaración del IRPF, tras la convalidación en el Congreso del real decreto-ley de revalorización de pensiones que también incluye esta medida.

QUÉ ES EL BORRADOR Y POR QUÉ NO SE DEBE CONFIRMAR A CIEGAS

El borrador de la declaración de la Renta es un documento preliminar que la Agencia Tributaria elabora con los datos fiscales de cada contribuyente, como información sobre nóminas, pensiones, ganancias o pérdidas patrimoniales, vivienda habitual y situación familiar, lo que permite conocer de antemano si la declaración saldrá a pagar o a devolver.

Sin embargo, no debe confundirse con un trámite automático o infalible. El borrador sirve como base para la declaración final y, si se confirma sin revisarlo, el contribuyente puede perder deducciones o incurrir en errores que den lugar a pagos indebidos o incluso sanciones.

CÓMO ACCEDER AL BORRADOR

Para acceder al borrador de la declaración y a los datos fiscales, el contribuyente puede entrar a la web de la sede electrónica en la Agencia Tributaria, concretamente al apartado de ‘Servicio tramitación de borrador / declaración‘.

Para entrar, Hacienda permite validar la identidad de los usuarios mediante los sistemas Cl@ve Móvil, Certificado o DNI electrónico, número de referencia o eIDAS (este último para autenticarse con la identificación de otro país).

Entre todas las opciones, las más rápidas y prácticas son el acceso con Cl@ve Móvil o DNI electrónico, ya que permiten identificarse en pocos segundos desde el móvil.

¿CUÁNDO SE PUEDE HACER LA DECLARACIÓN POR TELÉFONO Y PRESENCIAL?

Desde el 6 de mayo hasta el 30 de junio de 2026, la Agencia Tributaria podrá confeccionar la declaración del contribuyente por teléfono (la solicitud de cita será desde el 29 de abril hasta el 27 de junio).

Será entre el 1 y el 30 de junio de 2025 cuando la Agencia Tributaria podrá confeccionar las declaraciones a los contribuyentes presencialmente en sus oficinas (solicitud de cita desde el 29 de mayo hasta el 27 de junio).

No obstante, hay que tener en cuenta que el plazo de presentación para las declaraciones con resultado a ingresar y domiciliación finaliza el 25 de junio.

Si uno de los cónyuges percibe ingresos anuales inferiores a 3.400 euros, sale económicamente más rentable presentar declaración conjunta. Esto es así porque el IRPF contempla una reducción de 3.400 euros por tributación conjunta para unidad familiar compuesta por matrimonios no separados, que se sumarían a la reducción del mínimo personal, con carácter general de 5.550 euros por contribuyente (en total 8.950 euros).

En cambio, si ambos cónyuges cobran más de 3.400 euros anuales, es mejor hacer la declaración individual, ya que ambos podrían aplicarse el mínimo personal de 5.550 euros si cobran más que esta cantidad, con lo que el ahorro total podría alcanzar los 11.100 euros.

¿ME PUEDO DEDUCIR SI HE GANADO MENOS DE 18.276 EUROS?

La gran novedad de esta campaña para los trabajadores con rentas más modestas es la deducción aprobada por la Ley 5/2025, de 24 de julio, para asalariados que perciben el Salario Mínimo Interprofesional (SMI) en 2025 –fijado en 16.576 euros anuales (1.184 euros al mes en 14 pagas)–, y que a su vez, beneficia con deducciones de forma gradual a los que ingresan menos de 18.276 euros anuales.

Si los rendimientos del trabajo fueron iguales o inferiores a 16.576 euros, la deducción es de 340 euros anuales. Si los rendimientos están entre 16.576 y 18.276 euros, la deducción se reduce progresivamente: 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre el rendimiento y 16.576 euros.

Por ejemplo, si el salario anual de un contribuyente fue de 17.200 euros en 2025, la diferencia con el SMI es de 624 euros. Al multiplicar esa cantidad por 0,2 (624 euros x 0,2 = 124,8 euros) y restarla a los 340 euros, da como resultado una deducción de 215,2 euros en la declaración de la Renta, lo que reducirá la factura fiscal.

¿EXISTE ALGUNA DEDUCCIÓN POR COMPRA DE VEHÍCULOS?

Los contribuyentes también se podrán deducir un 15% (hasta máximo 20.000 euros) sobre el valor de adquisición de un vehículo eléctrico o la instalación de un punto de recarga, siempre que no estén afectos a actividades económicas. La base máxima anual del punto de recarga será de 4.000 euros.

Existen tres tipos de deducciones estatales para los contribuyentes que han realizado obras en su vivienda, como cambiar ventanas o instalar placas solares. Estas medidas se prologan este año gracias al Real Decreto-ley 7/2026, aprobado la semana pasada por el Congreso de los Diputados.

DEDUCCIONES AUTONÓMICAS: GIMNASIO, VETERINARIOS Y UNIVERSIDAD

Al margen de las deducciones estatales, conviene revisar las nuevas deducciones que aplica cada comunidad autónoma, como las que alcanzan gastos destinados al deporte y al gimnasio o servicios veterinarios. Estas medidas no siempre aparecen reflejadas en el borrador, por lo que el contribuyente debe incluirlas manualmente en muchos casos.

En concreto, Andalucía se acaba de sumar a las comunidades que permiten deducir gastos en deporte y gimnasio, con un límite de 100 euros anuales, una medida que también aplica la Comunidad Valenciana y La Rioja, con sus propios importes y requisitos.

Asimismo, Andalucía y Murcia permiten deducirse los gastos veterinarios, generando un ahorro de hasta 100 euros en ambas regiones.

En este contexto, en Canarias, Cantabria y Comunidad Valenciana, algunos tratamientos odontológicos pueden reducir la cuota del impuesto hasta en 840 euros, dependiendo de la comunidad.

Por su parte, la Comunidad de Madrid introduce una deducción del 50%, con el límite de 400 euros, por los gastos de matriculación en estudios universitarios oficiales de Grado de primer ciclo o ciclos formativos de grado superior de formación profesional, cursados por jóvenes menores de 30 años que realicen una actividad por cuenta propia o ajena.

ACABO DE TENER HIJOS, ¿QUÉ ME PUEDO DEDUCIR?

Existen deducciones en el IRPF por nacimiento o adopción que se aplican tanto a nivel estatal como autonómico. La mayor parte de estas ayudas son compatibles y se pueden sumar en caso de que se cumpla con los requerimientos porque son independientes.

A nivel estatal, destaca la deducción por maternidad de hasta 1.200 euros por hijo, destinada a mujeres con hijos menores de tres años que estén dadas de alta en la Seguridad Social o mutualidad o que cobren prestación contributiva o asistencial por desempleo.

Respecto al tramo autonómico, descatan deducciones por nacimientos, adopción, partos múltiples y familia monoparental. Es recomendable que los contribuyentes consulten los requisitos en cada región, así como otras deducciones relacionadas como acogimiento de menores, guardería, gasto de material escolar o deportivo.

¿CÓMO ME PUEDO DESGRAVAR EL ALQUILER DE MI CASA?

En 2026 varias comunidades autónomas han reforzado los beneficios fiscales para aliviar el coste del alquiler. Por ejemplo, en Cataluña aumenta la deducción del 10% por el alquiler de vivienda, hasta un máximo de 500 euros en tributación individual (1.000 euros en tributación conjunta)

Los ingresos generados por el alquiler se consideran rendimientos del capital inmobiliario y cuentan con reducciones estatales y posibles deducciones autonómicas, según la comunidad donde esté la vivienda.

En el tramo estatal, la Ley por el Derecho a la Vivienda mantiene una reducción del 60% del rendimiento neto cuando el contrato de alquiler de vivienda habitual se ha firmado antes del 26 de mayo de 2023, de modo que sólo se estaría declarando el 40% del rendimiento neto de alquiler.

Ahora bien, si los contratos se han firmado después del 26 de mayo de 2023, existen diferentes supuestos que pueden afectar al porcentaje de reducción.

- Zonas tensionadas

Para los nuevos contratos en zonas declaradas «tensionadas», la reducciones pueden ser superiores: del 70% si se alquila por primera vez a un inquilino de entre 18 y 35 años y del 90% si, en un nuevo contrato, la renta baja más de un 5% respecto al anterior.

Sin embargo, cada comunidad autónoma decide si aplica o no el régimen de «zonas tensionadas» y define, en su caso, qué áreas tienen esa consideración, por lo que territorios como Madrid, que no han asumido esta figura, no permiten la reducción del 90% estatal a sus caseros.

- Zonas normales

Si la vivienda se encuentra en una zona normal, la reducción para los nuevos contratos será del 50% en general, del 60% si la vivienda se ha rehabilitado en los dos años anteriores a la firma del contrato y del 70% si el inmueble está acogido a un programa público de alquiler a precio limitado.

Además, muchas comunidades cuentan con deducciones propias para propietarios que alquilan vivienda (por ejemplo, vinculadas a alquiler asequible, jóvenes, programas públicos), que se aplican sobre la parte autonómica del IRPF y conviene consultar en la normativa específica de cada región.

Hacienda considera pagadores a todas las fuentes de ingresos sujetas a retención del IRPF, como salarios, pensiones, prestaciones o rendimientos de actividades profesionales.

Cada pagador calcula y aplica las retenciones sin tener en cuenta el total de ingresos, lo que puede generar retenciones insuficientes que deben regularizarse al presentar la declaración.

El contribuyente puede solicitar a su empresa que aumente el porcentaje de retención para adecuarlo mejor a su nivel real de ingresos. De este modo, se puede reducir el importe a pagar al presentar la declaración o la misma puede salir a devolver.

¿CÓMO SE PAGA A HACIENDA?

En cuanto a los medios de pago, el ingreso de la cuota tributaria podrá realizarse mediante domiciliación, pago mediante cargo en cuenta, Número de Referencia Completo (NRC), tarjeta de crédito o débito, en condiciones de comercio electrónico seguro y el pago mediante transferencias instantáneas efectuadas a través plataformas de comercio electrónico seguro (por ejemplo, Bizum).

También puede realizarse mediante un documento de ingreso, que se deberá imprimir y permite efectuar el pago en una entidad colaboradora dentro del plazo establecido.

CL4